配资平台的重要作用 【专题报告】天然橡胶:供需渐宽,变盘在即

发布日期:2025-03-12 21:50 点击次数:164

配资平台的重要作用

配资平台的重要作用

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源| 混沌天成研究

观点概述:

从2024年极端天气+高价对产量最终形成有效刺激来看,2025年好天气+好价格将刺激产量同比大幅增长。而24年同样存在EUDR改变了内外贸易流向的问题,欧盟轮胎厂超额补库导致国内深浅供给出现错配,去年标胶进口量大幅下滑。而标胶与合成价差处于历史高位,需从全年天胶消费量的角度警惕合成替代的风险。

产能:上限已至但弹性较大,长期闲置产能较多,产能利用率仍有提升空间。

产量:拐点临近但未到达,25年1月主产国产量同比增幅显著,二季度到港量或有增加,中期供应理论上将回归宽松。

需求:开工同比偏弱,轮胎成品库存高或抑制后续补库意愿,亦有有合成替代风险。

政策:国储为时尚早、EUDR备货或因欧盟去年超量补库而不及预期。

库存:累库不及预期,但平衡情况推算下或有隐性库存存在。深浅的结构矛盾或是国内外库存转移所造成。

总结及策略建议:

四五月份开割前天胶板块利空居多,配合宏观环境逢高空RU2505或NR2505。库存定价下重点监控存量变化,尤其是NR近月仓单。临近开割后等待原料价格验证中远期产量压力,亦需关注基建等内需是否有复苏迹象。

风险:宏观环境转好、产量不及预期、国储提前收储、EUDR超量备货。

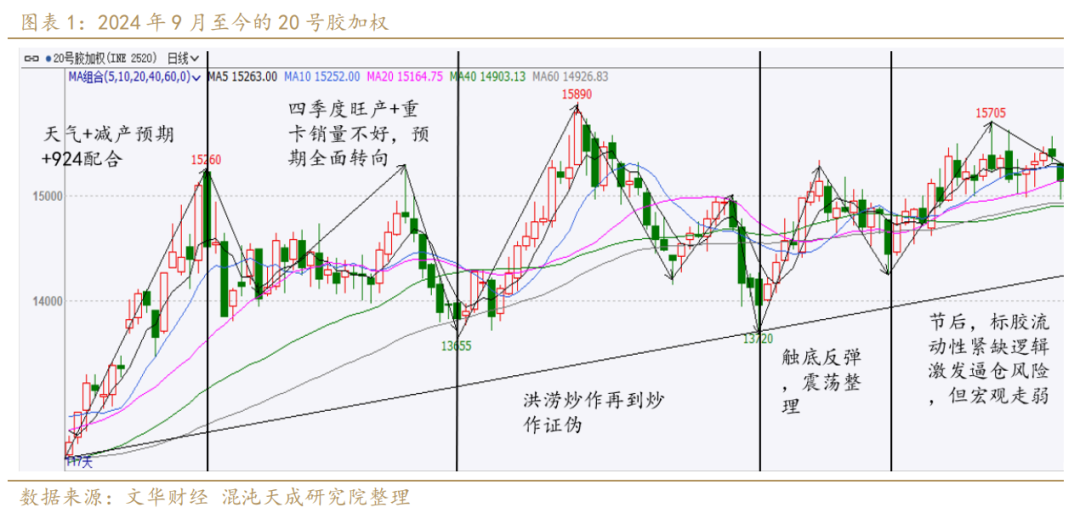

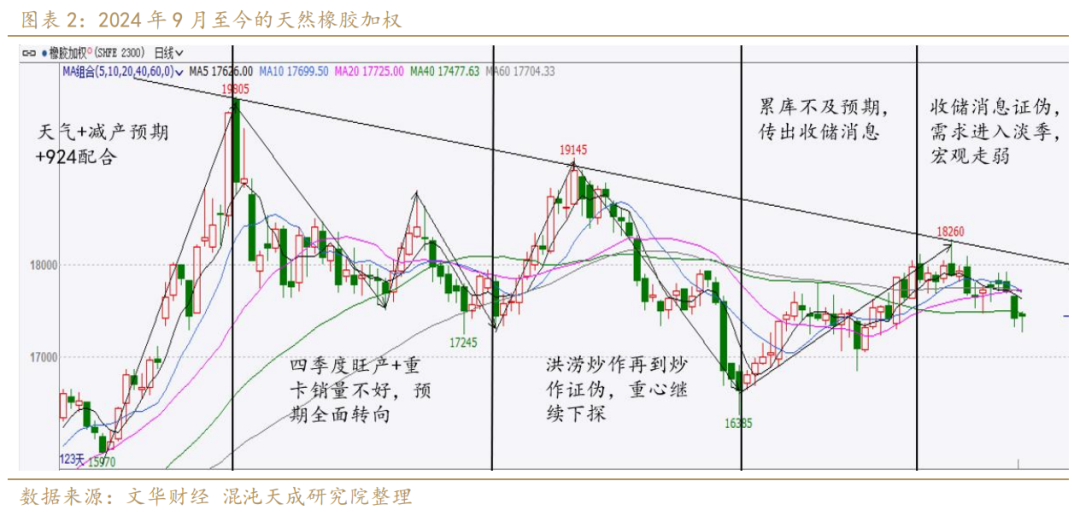

一、行情回顾:

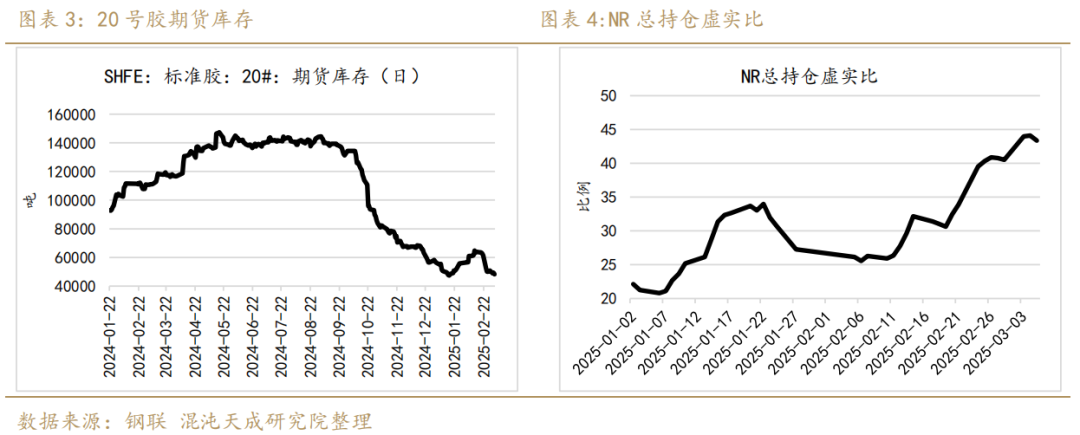

去年9月以来,NR走势显著强于RU。在2024年10月8日天胶板块预期全面转向悲观、胶价巨幅回调后,这半年来的NR重心仍然呈现震荡向上的趋势。主要原因是深浅库销比一直存在阶段性错配,标胶供应量始终偏紧,深浅价差在不断修复,具体的标胶供需逻辑我们将在后面展开。

矛盾集中在NR库存上,期货仓单与持仓量的不匹配导致近月NR合约存在逼仓风险,需高度关注NR虚实比的变化,当持仓量以及虚实比显著回落,就是变盘的关键点。

二、逻辑推演:

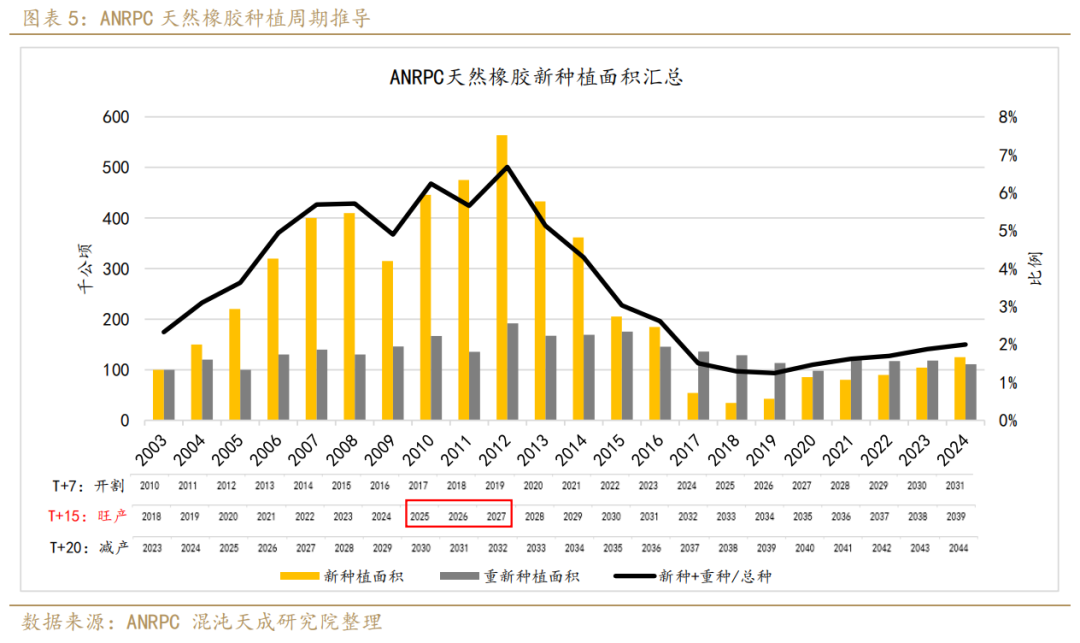

1、从种植面积推导理论减产拐点

时间上以2010年的高峰新种为起点,生长周期上以胶树15年进入旺产季来线性外推,ANRPC主产国的理论天然橡胶产量高点应在2025年,理论产量拐点应在2030年后。

2006年-2014年这8年时间是ANRPC主产国们过去新种植面积最为集中的时间段,其巅峰新种年份在2010-2012年这3年,结合重种面积一共达到197.9万公顷,平均下来每年占当时总种植面积的6.2%左右。2014年后由于胶价长期低迷导致的胶林经济效益差,新种和翻种面积逐年减少,占总种植面积的比例下调到1.6%附近后趋稳。

2.天气与胶价对供应的刺激效应仍强

为探讨天气对巴西橡胶树产胶量的影响,笔者阅读了过去一篇名为《气象条件与橡胶树产胶量的关系》的文献。文章指出:

1.胶乳生成与日平均温度有关。据华南热带作物究研院提出,日平均温度18℃一28℃为适于胶乳生成的温度,其中最适宜的温度为 22℃一25℃。

2.胶乳能否顺利排出与气象条件又有密切关系。据分析,排胶量与林内割胶时的温度相关系数为0.84-0.94(P<0.01),两者之间有极显著的负相关,即在胶乳生成最适宜温度范围内,产胶量是随着割胶时温度的降低而上升,温度的升高而下降。 [1]郭玉清,张汝.气象条件与橡胶树产胶量的关系[J].农业气象,1981,(01):60-63.

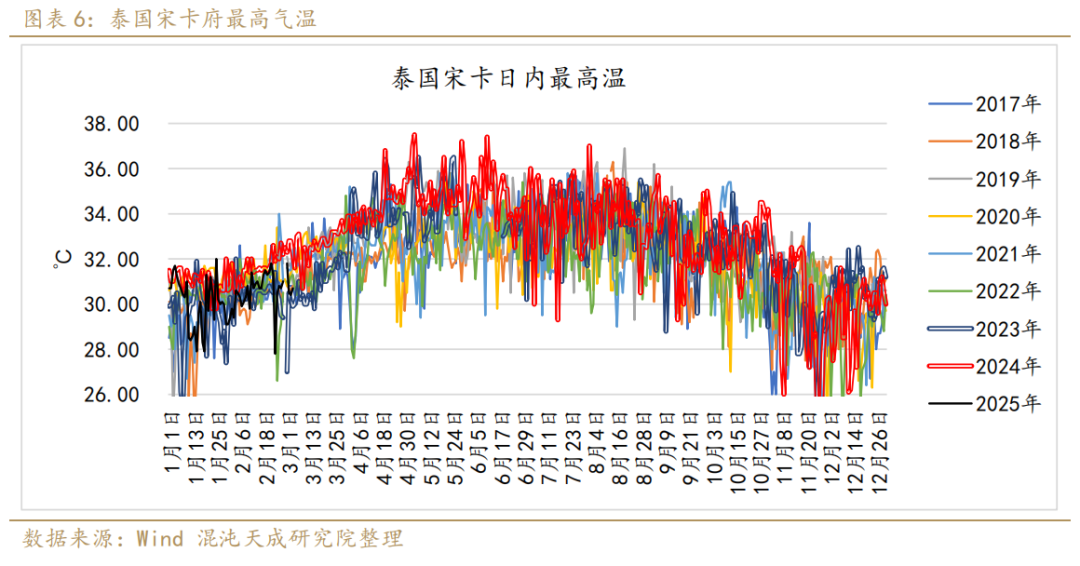

当时研究者针对的是云南地区的PB86品系胶树。泰国地区的GT品系橡胶树虽然基于东南亚地区均温偏高的角度来说更加耐旱,但同为巴西橡胶树的GT品系胶树与PB品系有着相同的农作物属性,故而在23年和24年的极端厄尔尼诺转拉尼娜区间内出现的高温和干旱,应对泰国天胶产量有着极大的影响。

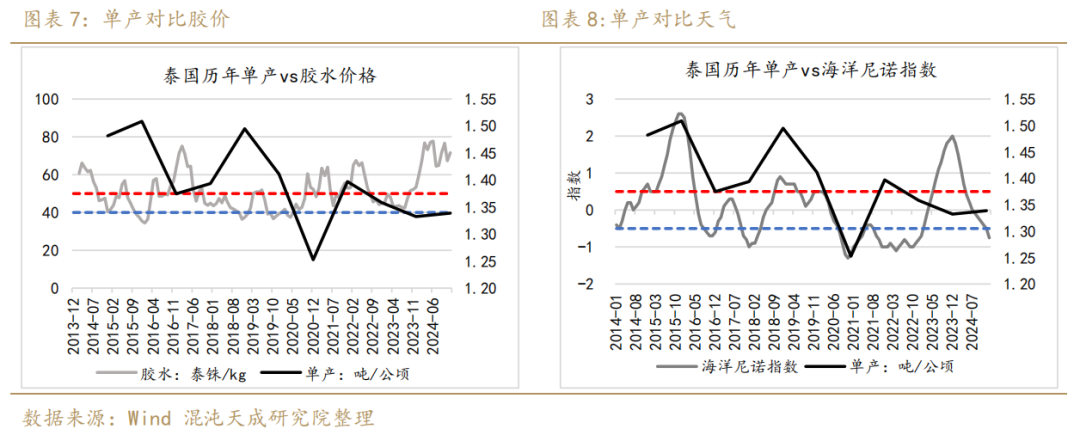

为更具体验证天气以及胶价对产胶量的影响,我们以泰国为例,将过去10年的天气及胶水价格和历年的单产做了对比。以下推演以天气为轴心,对照胶水价格做割胶积极性的侧面验证:左图红线以上为割胶积极性较强,蓝线以下为割胶积极性较弱;右图红线以上并持续五个月为厄尔尼诺气候表现,会造成东南亚主产区干旱;蓝线以下为拉尼娜气候表现,会造成多雨。

在2015年4月-2016年5月的厄尔尼诺极端干旱区间,泰国天然橡胶单产从2015年的1.51吨/公顷骤降至2016年的1.37吨/公顷,年产量从447万吨将至418万吨,期间的胶水价格呈现先抑后扬的深“V”走势,可以理解为本区间验证了坏天气+低价格一定带来产量和单产的缩减;随后直到新冠疫情前,天气表现回归中性,胶水价格高企刺激割胶积极性,验证了好天气+好价格下单产回升显著;疫情结束后,在天气正常以及胶水价格较高的背景下,2021年的单产出现显著回升。

转折点发生在2022年底,海洋尼诺指数经过一年的攀升转为极端厄尔尼诺气候表现。23年整体胶价较为低迷,在干旱+低价+主产国产能上限受制的背景下,单产出现连续三年滑落。2024年在上半年干旱+下半年高降水的极端气候背景下,胶价显著提升。结论:2024年气候结构变化与2015年的强厄尔尼诺转回拉尼娜相似,但不同的点在于,24年叠加了产能进入衰退周期的叙事,最终表现为:过去9年以来最极端的天气+过去10年以来最高的胶水价格=单产不减反增的结果。

以20年的沪胶年均价来作为盘面利润与主产国平均年单产对照……

农产品组:

张磊

Z0019369

报告联系人:吴经纬

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配资平台的重要作用